欢迎光临米乐m6登录米乐平台的网站!

关于我们 | > 米乐m6登录米乐平台 | > 米乐m6官网登录入口 | > 生产设备 | > 联系我们 | > 网站地图 | >

米乐m6登录米乐平台-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

雪球在热帖和今日话题做了推荐,并邀请我再写一篇文章,发在他们仅向专业投资者赠阅的内部刊物《雪球参考》@雪球参考上。于是,便有了这篇《成本!成本!还是成本!——中国巨石2022年股东大会调研记》。

考虑到《雪球参考》是内部刊物,多数朋友无缘得见,而这篇《调研记》又重点谈及了整合预期、铂铑合金与估值等巨石股东十分关心的热点话题,其中,部分观点区别于市场的主流认知,特将此次约稿的完整版发表于此,与各位朋友交流、探讨。@天猫不吃鱼@与时间和复利同行

——纸质刊物受篇幅限制,发表时做了一些删减,此次发出的是未做删减的完整版。

4月14日,参加了中国巨石的2022年股东大会。这是我投资9年来,第一次参加股东大会。很有幸遇到了非常nice的管理层,非常耐心地、开诚布公地解答了投资者的所有提问。也很有幸见到了我很喜欢的投资人——谦和屋老师。

巨石上市至今20多年,营收超200亿,净利润60多亿。并曾有过多次跌宕起伏的股价走势。市场上的分析文章和研报,已经说得很多了。特别的新意,咱也没有,这篇文章主要是,结合此次股东大会的见闻与收获,谈一谈我对中国巨石此公司的理解与看法。

我的主要投资领域还是在大消费,公司产品都是日常容易接触到的,因此此前从未做过上市公司的实地调研。

中国巨石的玻纤产品,属于工业品。热塑短切,风电纱、电子纱电子布,你听这名字,热塑短切,很难想象这是个啥玩意儿,对不?

自第一笔买入中国巨石,是在2021年6月,距今差不多两年时间。持仓占比不算低,约10%。早就想去现场调研了,受疫情影响,一直未能成行。这次股东大会自然是不能错过。

果然来对了!不少来到现场的股东在会前参观公司展厅后,都与我一样,感慨终于把年报里专业术语和具体产品以及应用场景,给一一对上了。

我也真心建议各位球友、各位投资者,如果有条件,还是要去参加股东会,去公司现场看一看。这就好比读了名人名家的山川风水诗篇,去现场看过,见过真山真水,才能真的领悟前人笔下的意境。不然怎知何为“我觉其间,雄深雅健,如对文章太史公”。又怎知古人为何要说“晴西湖不如雨西湖,雨西湖不如夜西湖,夜西湖不如雪西湖”。

同时还有两点惊喜:一则是遇到了雪球大V,也是我和我夫人都很喜欢的投资人@谦和屋 兄;二则遇到了非常专业,也非常耐心的管理层,坦诚且充分地与到场的每位投资者做了沟通交流,借此也可对巨石的企业文化,略窥一二。

前者天生好命,生在了一个本就有竞争壁垒的行业,比如,需要牌照的银行业,水电站,煤炭,白酒,等等。略作努力,便很优秀。

后者则是没能生在一个好行业,但愣是靠自己的努力和能干,在这个充分竞争的行业里,杀出了一条血路,形成了一定的进入门槛,或曰:护城河。

这类企业也常被称作:盛开的沙漠之花。它们的核心竞争优势,归根结底,只有两个字:

这在股东大会调研的回答中也得到了回应:中国巨石的单位生产所带来的成本一直以来都是年年在下降的,只有一年例外,即2022年,因为能源成本的急剧上升,导致单位生产所带来的成本同比提高。

在另一次投资者交流活动上,张毓强先生则自豪地说:巨石电子纱电子布的成本优势,相比同行,那不是一点半点儿。

作为投资者,我们自然是希望巨石的毛利率逐步的提升。但公司则明确说,不会追求更高的毛利率,而是为了确认和保证玻纤作为替代材料的成本优势,控制合理的利润空间。

没有一个下业是必须要用玻纤的。选择玻纤是因为在性价比上具备了替换的成本优势。

可能在某些时间点上,存在50%的毛利率,但一段时间上来看,就是保持40%的毛利率。

股东大会结束,送@谦和屋 兄去酒店的路上,我们也谈到了这点。这有点像特斯拉,挖潜成本的目的不是追求高毛利,而是不断降价,进而让更多人选择新能源车,选择玻纤。

这个道理说出来大家都懂。但是,困难点有两个,能力上行不行,人性上能不能。

第一,能不能不断向内挖潜,降低生产所带来的成本?这考验的是管理能力。第二,当高毛利摆在前面,唾手可得,是不是真的甘心放弃?这考验的是格局,还有人性。

回看过去10年公司的营收和扣非净利润变化,营收3.88倍,年化增速14.52%,扣非净利33.44倍,年化增速42.05%。2022年还是行业周期的相对底部。如果取2021年行业周期顶部数据,扣非净利的年化增速则高达50%多。

利润增速远高于营收增速,说明公司的盈利质量很高。其背后一种原因是公司不断挖潜成本,提升替代性价比;另一方面则是提升性能,升级产品结构,向利润更高的高端领域拓展。

股东大会上,管理层表示,中国巨石现在已形成“热塑短切,风电,电子布”三驾马车的产品结构,合计贡献50-60%的产能占比,70-80%的营收,80%以上的利润占比。

营收的增长则主要来自于公司的坚定扩充产能:反正全行业我成本最低,周期底部行业都亏损,我还能赚钱,我不扩产,谁扩产?

且公司产能增速高于行业增速。十四五期间,公司规划产能的增速在每年10%-15%。远高于行业每年6%的平均增速。这也为公司不断的提高市占率打下了基础。

以上,构成了中国巨巨石的主要看点:依靠成本优势,坚定扩产,提升市占率;优化产品结构,提升高端产品占比,改善利润率的同时,还能降低公司“地产属性”,降低周期性。

产量方面,巨石在周期底部的坚定扩产,为周期上行期的量价齐升,奠定了量的基础。再看后三个变量:产销率,售价,净利率。

产销率和售价,取决于市场需求何时恢复。净利率则既取决于需求的恢复,同时公司的不断挖潜成本,又能逐步提升净利率。

降本增效方面,是巨石的“看家本领”,前文已有所提及。2022年能源价格的高基数,为公司成本下降提供了较大空间。

股东大会上,公司管理层透露,他们预判到今年3季度,需求会有比较好的恢复和增长。

价格短期不会起来,但是,需求从第二季度开始逐渐起来,下半年会比上半年要更好。内部制定的销量目标同比2021年也有10%的增长。

公司的各项经营数据也为咱们提供了另一个视角的参考。周期性行业,要研究季度环比财务数据。

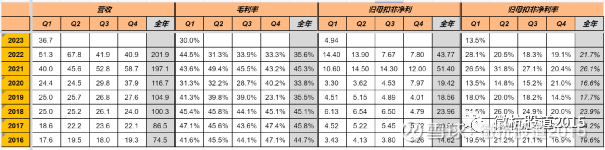

表-2:中国巨石2016-2023Q1各季度营收、毛利率,扣非净利、扣非净利率

公司2023年1季度,营收36.7亿,扣非净利4.94亿,毛利率30%,扣非净利率13.5%。环比纷纷继续下行。

但从历史数据来看,显然下行空间存在限制。毛利率为近30个季度以来的历史次低(仅高于2019年Q4的23.1%),扣非净利率则是近30个季度以来的历史最低值(与2020年Q1疫情同期持平)。

公司当前市净率约为2倍,处于历史低点。市值约为580亿元。最近4个季度的扣非净利之和为34.31亿元。市盈率16.9倍。

巧了,上一轮周期底部是在2019年,当年公司市值最低约为315亿元,扣非净利18.6亿元,也是16.9倍的市盈率。

后面的故事,大家都知道了:虽有新冠疫情扰袭,但随着需求的恢复,一年多后,公司市值首次冲破千亿元大关。

可能有人会问估值时如何考虑铑粉的处置收益。我没太细算其价值,毕竟铑粉价格一直在波动,大几十亿,甚至上百亿,都可能会。姑且视为安全边际。如果不考虑铑粉的处置收益都很便宜,那才是真的便宜。

最后,说说很多人或会特别关心的中国巨石与泰山玻纤的整合进度与市场预期。就此,当天股东大会现场,还有过一番小小的“争论”。

管理层建议投资的人不要把整合预期,放在投资巨石的第一位。投资巨石,还是要本着看好玻纤的前景,巨石的竞争力。

有投资者立刻表示,既然有整合的意向和动作,整合后,合计产能将占到全球的近50%,作为投资者怎么能不关心?

我呢,觉得两边说得都有道理。不过,作为一小散户,从投资态度上,我更倾向于不去考虑:当这事就不存在,毕竟咱买的价格里也没体现这个预期。

就结果而言,于我无非三种:① 赚到了;② 不亏不赚,价格公允;③ 靠,大股东割我韭菜!

如果是第二种,那正好,反正我也没付钱。如果是第一种,就当是个彩头,咱多赚了一笔。如果是第三种,咱就立刻跑路。

冯柳说投资要有弱者思维。个人觉得,这里即是作为草根投资者,需要具备“弱者思维”的一种体现:心态放平,只要咱买的时候没付这笔钱,就不怕预期没兑现。

不管是怎样的方案,大股东回避表决。张总作为二股东,对方案的合理性,会好好把关。如果弊大于利,肯定投票反对。$中国巨石(SH600176)$$中材科技(SZ002080)$#雪球星计划#

证券之星估值分析提示中材科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国巨石盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号