欢迎光临米乐m6登录米乐平台的网站!

关于我们 | > 米乐m6登录米乐平台 | > 米乐m6官网登录入口 | > 生产设备 | > 联系我们 | > 网站地图 | >

米乐m6登录米乐平台-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

做多的驱动在于LD因货源紧张大幅上调出厂价格,LL和HD受此利好跟涨,生产企业库存仍处近几年同期低位,农膜需求继续好转,企业原料备库接近去年同期高位。做空的驱动是PE开工率继续保持高位,检修继续减少,上游利润空间丰厚。综合看来,需求端支撑逐渐显现,供应端驱动逐步兑现后表现为供需双增的格局,目前高压产品由于进口货源无法靠港卸货,北方棚膜即将进入旺季,预计聚乙烯价格短期仍以震荡偏强为主。要重点关注港口库存,下游农膜订单情况,油价波动和宏观情绪等情况。

趋势交易层面,目前基差有所扩大,短期内01主力合约继续破位上行。从基本面看,月内检修装置偏少,开工和产量高位运行,上游生产企业库存已经处于历史同期低位,中间贸易商同比处于低位,下游需求支撑强度逐渐显现。供需双增下标品价格继续高位盘整,着重关注上游库存,下游农膜订单,油价走势和宏观方面的影响。

整体来看,短期内PE企业检修偏少,企业库存降至低位,下游需求形成强支撑,港口库存依然偏低,价格或将继续高位盘整,PE价格波动幅度预计在150-300元/吨范围内。

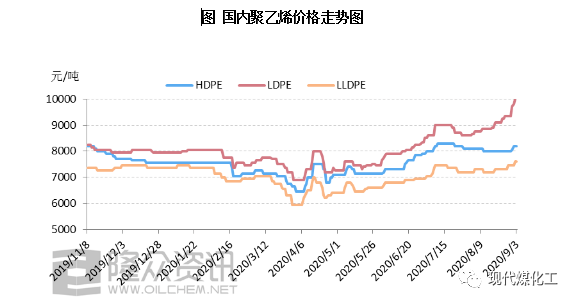

本周PE出厂价格大幅上调。其他品种来看,高压涨幅最大,在400-1100元/吨,线.国内市场价格统计分析

本周国内聚乙烯价格持续走高,涨幅在50-900元/吨不等,其中高压涨幅最多,在600-900元/吨;其次是线元/吨;低压拉丝、中空涨幅最多,在400-450元/吨。短期高压货源紧缺,进口跟进不足,致使高压继续处于高位;库存方面,处于较低位置,石化企业暂无压力,港口库存偏低,加上美国飓风传导消息,预计下周价格高位震荡为主,幅度在100-200元/吨。

HDPE价格大大上涨。截止2020年9月2日,CFR远东薄膜收盘较上周上涨40美金/吨,报价在958-960美金/吨;CFR东南亚薄膜收盘较上周上涨58美金/吨,报价在958-960美金/吨;CFR南亚薄膜收盘较上周上涨25美金/吨,报价在928-930美金/吨CFR远东线美金/吨。CFR东南亚、南亚线美金/吨

。CFR远东LDPE收盘较上周上调68美金/吨,价格在1068-1070美金/吨;CFR东南亚LDPE收盘较上周上调50美金/吨,价格在1068-1070美金/吨,CFR南亚地区LDPE暂无报价。中国美金市场方面:本周,由于期货拉涨,加之受国际方面工厂生产不稳定及需求增加影响,国内贸易商美金市场报价上调。截止2020年9月3日,HDPE膜料价格周内上涨30-45美金/吨,韩国F120A报价995美金/吨9月船;科威特6888报价1010美金/吨8月船。LDPE通用膜价格周内上涨70美金/吨左右,沙特1658BW1报价1210美金/吨9月船,沙特150BW报价1200美金/吨。LLDPE膜料价格周内上涨20-70美金/吨,阿联酋FB2230报价1020美金/吨,沙特FD21HS报价950美金/吨。

截止9月3日,由于期货上涨,美国飓风导致生产中断,供应趋紧,加之棚膜、包装制品需求增加,进口货与国产货价差缩小,其中HDPE拉丝品类价差较大,在350元/吨左右。LDPE华东地区供应偏紧,导致货源紧缺,价格周内涨幅度较大,进口货源到港有限, LDPE进口货与国产货报价持平。

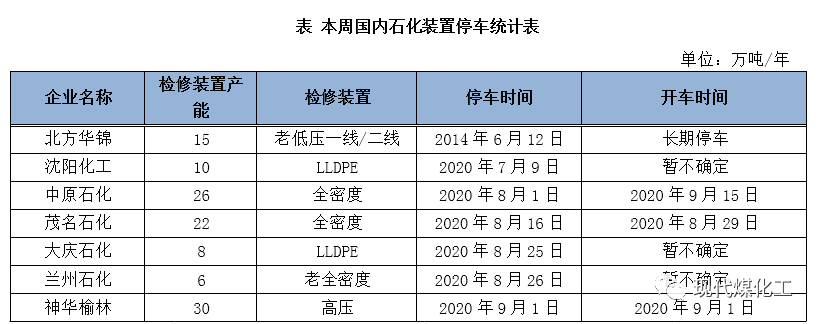

8月28日-9月3日国内企业聚乙烯总产量在39.91万吨,环比8月21日-8月27日国内企业聚乙烯总产量在39.55万吨,周环比增加0.36%。其中HDPE产量19.72万吨,环比增加0.41万吨;LDPE产量5.80万吨,环比减少0.44万吨;LLDPE产量14.39万吨,周环比增加0.39万吨。

本周期8月28日-9月3日聚乙烯企业平均开工率在92.27%,(与上周期8月21日-8月27日)数据92.95%相比下降0.68%。

8月28日-9月3日国内PE装置检修影响量在1.75万吨,较上周同期8月21日-8月27日检修影响量1.89万吨减少0.14万吨。其中低压检修影响量在0.36万吨,较上周增加0.04万吨;高压检修影响量在0.39万吨,与上周增加0.39;线万吨。

本周农膜整体开工率35.6%,周环比+4.2%。地膜开工率周环比+3.9%。棚膜开工率周环比+4.4%。管材开工率在52.0%,周环比+1.0%;包装膜开工率在65.6%,周环比+1.8%。棚膜订单缓慢跟进,企业开工继续小幅提升,开工较往年偏弱。地膜需求淡季,企业停机为主,个别企业零星生产;临近过节加上雨季过后基建恢复,包装膜和管材开工有小幅增长。(注:PE下业相关分析请从隆众塑料制品网查阅。)

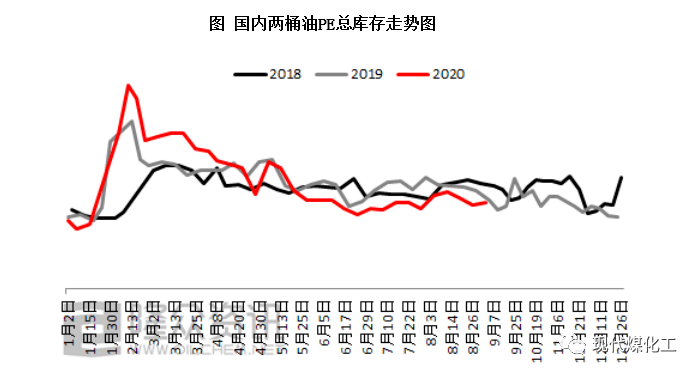

据隆众资讯统计,本周期两桶油PE总库存上涨,周环比涨幅在3.10%。其中中石化PE库存环比上周涨38.19%;中油PE库存环比上周降5.13%。(备注:本版块采用数据为中油、中石化PE全国总库存)

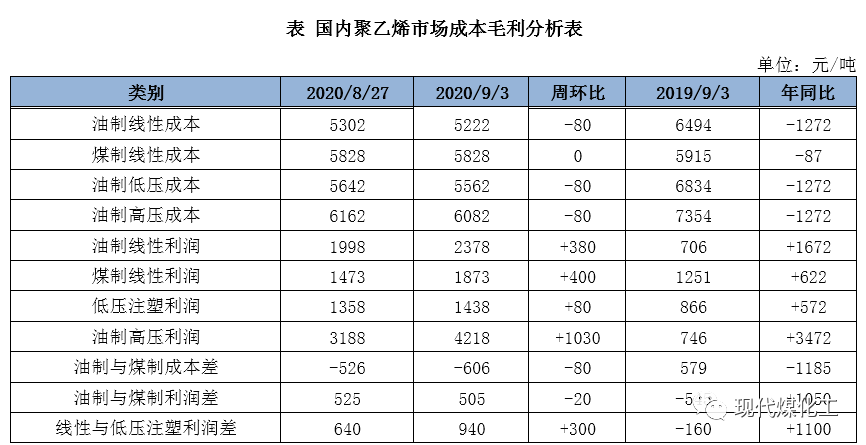

本周油制线元/吨。煤制聚乙烯线元/吨,较上周暂无变化。油制与煤制聚乙烯相比,两者生产所带来的成本差在606元/吨,利润差在505元/吨。

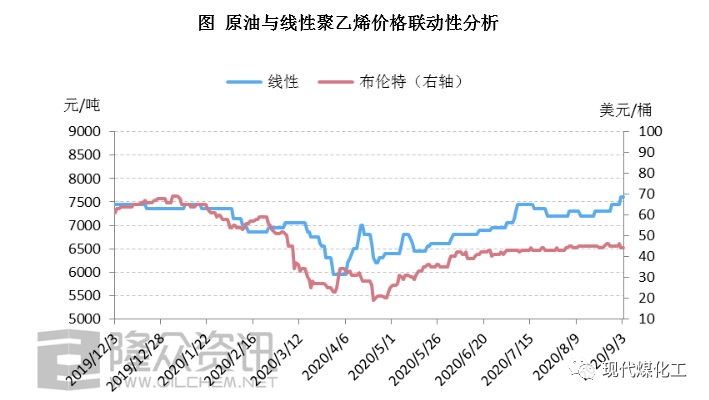

本周国际油价小幅下跌,美国商业原油库存连续第六周下降带来利好支撑,但美湾地区大部分因飓风中断的产量已经恢复,且阿联酋可能将提高产量计划抑制涨幅。截至2020年9月2日收盘,WTI区间41.51-43.04美元/桶,布伦特44.43-45.58美元/桶。目前OPEC+减产带来的利好支撑居多,唯一不稳定因素在于市场对部分产油国实际履行情况的担忧。同时海外疫情带来的持续性利空抑制如影随形,目前来看疫情年内结束的难度极大,因此油价的顶部空间可能将会受限。

综上所述,预计下周国际油价存小跌空间,但整体延续窄幅波动特征,空好因素仍呈博弈之势。预计WTI或在40-43美元/桶的区间运行,布伦特或在43-46美元/桶的区间运行。

截止9月3日,L主力合约价格环比上涨,期价收盘7640元/吨,成交量25.3万手,持仓31.9万手;基差160元/吨,+110元/吨;1-5价差80元/吨,+20元/吨。目前非标品货源紧缺推升线性标品价格持续上涨,上游企业库存处于低位,中间贸易商同比偏低,下游需求继续形成支撑。操作上,建议操作者短期可适当逢低做多,中长期建议等待明确趋势信号再操作。

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号