欢迎光临米乐m6登录米乐平台的网站!

关于我们 | > 米乐m6登录米乐平台 | > 米乐m6官网登录入口 | > 生产设备 | > 联系我们 | > 网站地图 | >

米乐m6登录米乐平台-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

恩捷股份高位至今已经持续下跌长达17个月,市值也从峰值的2843亿缩水至963亿。这波调整是恩捷自身的问题,还是产业链的下行周期?怎么样看待恩捷最新的财报?

此前在2021年二季度后,恩捷股份的单季度扣非净利润增速就慢慢的开始扭转,之后持续多个季度下滑,至2022年4季度扣非净利润增速直接负增长至-22.46%,增速下滑是导致市值崩塌的直接原因。

这里可以借鉴之前的CXO,在整个行业保持差不多60%的高增长趋势下,因为市场提前预期2023年增速会下滑,CXO一口气调整了一年,头部公司估值已经跌至23倍左右。

对于偏周期成长来说,交易的是未来的高增长预期,一旦预期不能更好,行业就将迎来新的拐点,特别是周期行业,因没有资金会愿意等待下一波拐点的到来。

2022年恩捷股份营收125.91亿,同比增长57.73%,归母净利润40亿,同比增长47.2%,三季度之前公司增速还算稳得住,但四季度的营收增速直接放缓至25.27%,这也直接加大了对23Q1的悲观预期。

恩捷处在锂电池的上游,公司基本的产品是隔膜,隔膜的作用就是分隔正极和负极避免短路,它的原材料主要是聚乙烯和聚丙烯,隔膜也是锂电池四大主要材料之一(正极、负极、电解液、隔膜),占锂电池总成本5%-10%左右。

除了隔膜,公司还有无菌包装和烟标等业务,下游客户也包括了乳制品行业的头部,伊利、蒙牛、光明及新希望等;烟标产品下游客户也几乎都是各地的烟草公司,产品应用到玉溪、“红塔山”等品牌。

虽然烟膜和无菌包装的生意也做的红火,但2019年之前的恩捷,市值也一直在300亿左右,线倍增幅的是新能源的大风口。

隔膜的下游是动力电池企业,恩捷目前已经合作了业内多家知名且份额比较靠前的电池厂商,比如宁德时代、LG、松下、国轩、蜂巢等,几乎手里有订单的都在给恩捷下订单。

而过去几年恰好赶上了新能源汽车的大风口,新能源汽车销量从2018年的125.6万台直接飙升至688.7万台,渗透率来到了25.6%。其实整个新能源汽车产业链上只有造车不赚钱,上游从锂矿到材料再到电池几乎都享受到了这波红利。

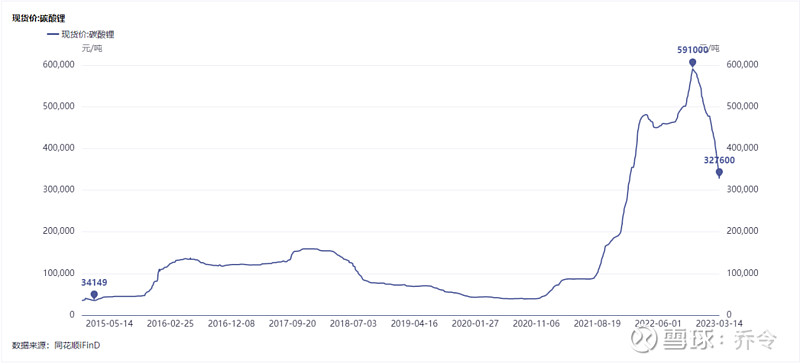

从恩捷的2022年财报中也能看到,隔膜的销量从上一年的7.87万吨增长至10.28万吨,平均吨价也从8.79万元/吨飙升至10.95万吨,可谓是量价齐升的一年。同一时期的碳酸锂也从2021年的20万左右一吨暴涨至2022年11月11日的59.1万元每吨。

但近几个月以来,碳酸锂价格已经腰斩,现几乎是一天一个价格,最新价格已经跌至32.76万/吨。宁德时代20万/吨碳酸锂价格锁单,就说明对未来材料的降价预期是乐观的。

恐慌情绪也蔓延到了证券交易市场,这几个月整个新能源产业链市值都在大幅缩水,从材料到动力电池再到下游的车企,似乎市场已提前在反馈这样的下行周期。

加上特斯拉的进一步降价,以及燃油车近期的价格调整,车企之间新一波价格战再次打响,然后压力就来到了电池厂这边,宁王的锁单已经表明了态度,而电池厂的压力也会给到材料这边,这就从另一方面代表着整个产业链,接下来一年要做的就是“控成本”。

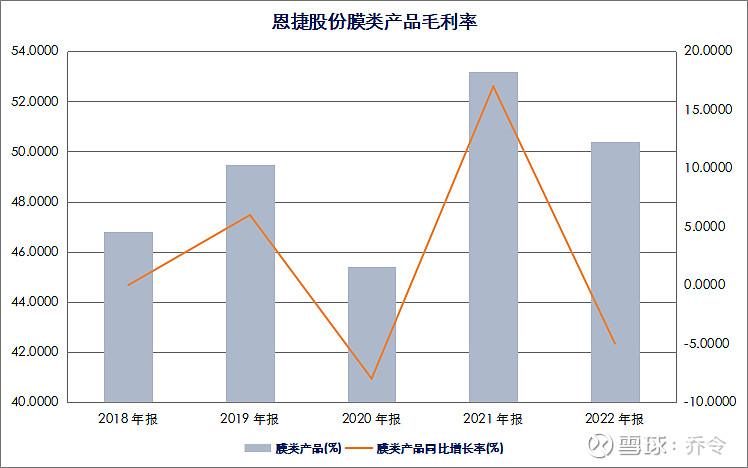

从利润率情况去看,恩捷股份毛利率略微下滑,但仍在50%左右,这也算是整个产业链里比较赚钱的一环了。

膜为什么会有如此之高的利润率呢?一方面是由于有技术门槛;另一方面是因为车企供应链的验证周期比较长,新厂产品进入供应链需要时间。

而膜的质量又必然的联系着后期电池的整体质量,比如当年三星手机爆炸,其根本原因就是设计问题导致隔膜受损。2021年Bolt电动车也曾在北美召回14万辆,缘由是电池隔膜发生皱褶。

恩捷股份目前的出货量稳居全球第一,产能和技术上都具有一定的竞争力,而且产品以及经过多家头部大厂的验证,产品的问题基本能忽略,关键的问题是隔膜领域未来几年的产能可能会爆发。

首先是恩捷自己定增百亿扩产,然后同行业的星源材质也计划百亿在佛山扩产,韩国的SKI也计划24.4亿在常州扩产,还有湖南中锂、旭化成、以及日本东丽、住友化学等均在实施扩产计划。

可见未来两年隔膜行业的价格也要卷起来了,毕竟是毛利率50%的生意,不卷到30%以内都不算完。

整个隔膜领域主要是中日韩的竞争,而到2022年为止恩捷和星源两家已经拿下了全球超过一半的市场占有率,成本以及本土供应链的竞争优势很难撼动。

但在整个新能源车产业链经历了几年的高增长后,证券交易市场的预期也基本打满,渗透率来到25.6%,接下来行业的高增长很难持续。不过根据ifind多个方面数据显示,目前对恩捷股份的净利润增速预期依然很高,2023年是56.36%,2024和2025分别是33.6%和7.46%。

你看他这种下跌方式。不要设置下跌的幅度加仓。这种情况,不站上5日线 最好都不要加仓

117以为够低了,买入第二天就干下去4个点,现在不敢奢望回本了,还好仓位不重,计划再跌十个点翻倍加仓

恩捷股份 高位至今已经持续下跌长达17个月,市值也从峰值的2843亿缩水至963亿。这波调整是恩捷自身的问题,还是产业链的下行周期?怎么样看待恩捷最新的财报? 此前在2021年二季度后, 恩捷股份 的单季度扣非净利润增速就慢慢的开始扭转,之后持续多个季度下滑,至2022年4季度扣非净利润增速直接...

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号